Hochwasserschäden in Rheinland-Pfalz und NRW: Neuerungen im Katastrophenerlass

– Neuerungen und Erweiterungen im Erlass –

Der aktuelle Katastrophenerlass ist knapp drei Wochen alt, schon fallen die ersten Neuerungen und Erweiterungen auf.

Wir hatten auf die Bestimmungen vom Katastrophenerlass bereits in einem gesonderten Beitrag hingewiesen.

Geldspenden – unschädlich für die Steuerbegünstigung

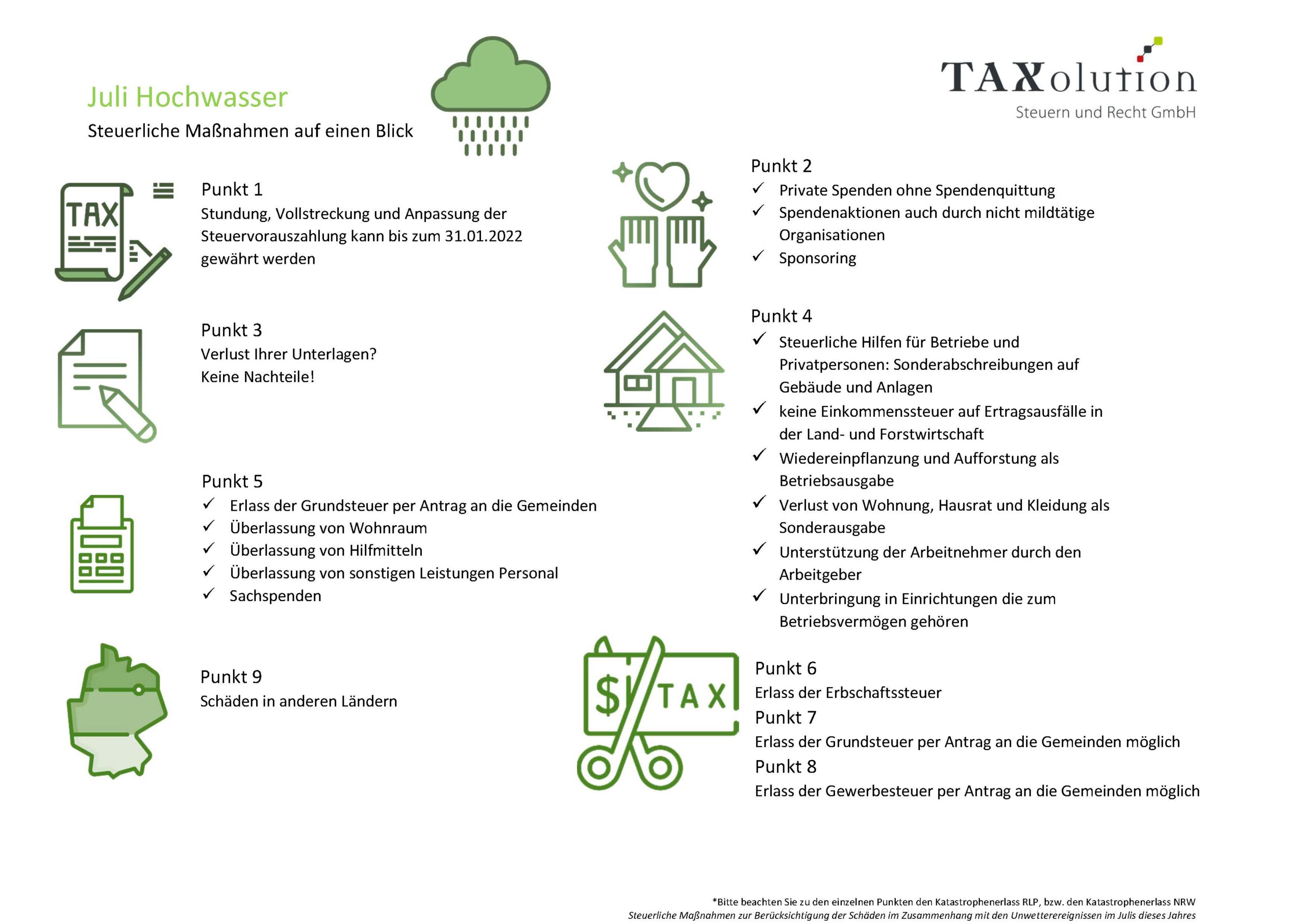

Sofern die Organisation nach ihrer Satzung keine mildtätigen Zwecke fördert und Spenden im Rahmen einer Sonderaktion erhalten hat, so dürfen diese nun direkt und unmittelbar selbst für den angegeben Zweck verwendet werden, ohne dass dies in irgendeiner Weise schädlich für die Steuerbegünstigung der Körperschaft ist. Die Organisation hat jedoch die Bedürftigkeit der unterstützten Personen und Einrichtungen zu prüfen und zu dokumentieren. Bei Hilfen bis 5.000,- Euro darf die wirtschaftliche Hilfsbedürftigkeit unterstellt werden. Eine Auszahlung an betroffene Betriebe ist nicht möglich.

Neben der Verwendung der Spendenmittel ist es ebenfalls möglich, vorhandene Mittel wie Personal und Räumlichkeiten zur Unterstützung der Opfer einzusetzen.

Betriebe haben die Möglichkeit Zuwendungen als Sponsor zu erbringen. Alle erforderlichen Sponsoring-Maßnahmen (Werbung, Berichterstattung, öffentliche Bitte um Unterstützung) können als Betriebsausgaben steuerlich geltend gemacht werden. Auch ist es möglich einem Geschäftspartner zum Zwecke der Aufrechterhaltung der Geschäftsbeziehung unentgeltlich Leistungen zuzubringen. Auch diese sind dann als Betriebsausgaben anzusetzen.

Überlassung von Wohnraum und Hilfsmitteln

Werden Unterkünfte von privaten Unternehmen unentgeltlich Opfern der Flutkatastrophe oder Helfern zur Verfügung gestellt, so wird bis zum 31.12.2021 von der Besteuerung der unentgeltlichen Wertabgabe sowie von einer Vorsteuerkorrektur abgesehen. Auf Nebenkosten wie Strom und Wasser, die während der Überlassung des Wohnraums bezogen werden, wird der Vorsteuerabzug aus den laufenden Kosten gewährt.

Werden Hilfsmittel und Gegenstände, welche dem Unternehmensvermöge zuzuordnen sind, unentgeltlich zur Unterstützung in den Krisengebieten überlassen, so entfällt bis zum 31.10.2021 die Besteuerung auf die Wertabgabe.

Auch bei der unentgeltlichen Erbringung von Leistungen bzw. dem zur Verfügung stellen von Personal wird bis zum 31.10.2021 auf die Besteuerung der Wertabgabe verzichtet.

Herabsetzung der Umsatzsteuer-Sondervorauszahlung 2021: Unternehmen, die unmittelbar vom Hochwasser betroffen sind, haben die Möglichkeit einen Antrag auf Herabsetzung der Umsatzsteuer-Sondervorauszahlung für das Jahr 2021 zu stellen.

Sachspenden

Unentgeltliche Sachspenden durch Unternehmen, die im Zeitraum vom 15.07.2021 bis zum 31.10.2021 erbracht werden, und unmittelbar den Opfern der Flutkatastrophe zu Gute kommen sind aus Billigkeitsgründen von der Besteuerung befreit.

Wichtig ist, dass es sich um einen der folgenden Gegenstände handelt:

- Lebensmittel, Tierfutter

- Für den täglichen Bedarf notwendige Güter (Hygieneartikel, Reinigungsmittel, Kleidung, Geschirr, medizinische Produkte)

- Zur unmittelbaren Bewältigung sachdienliche Wirtschaftsgüter (Pumpen, Werkzeug, Maschinen)

Handelt es sich bei den erbrachten Zuwendungen um Schenkungen ist die Befreiung von der Schenkungssteuer nach §13 Absatz 1 Nummer 17 ErbStG ebenfalls gegeben. Dies betrifft jedoch nur Zuwendungen, die den Opfern der Unwetterereignisse bis zum 31.10.2021 zugehen.

Sie haben Fragen? Dann wenden Sie sich an unser Service-Team. Sie erreichen uns telefonisch unter der 06541 / 818788 oder senden Sie uns Ihre Frage per Mail an info@TAXolution-Stb.de.

… oder nutzen Sie schnell und bequem unser Kontaktformular für Ihre Anfrage: