Hochwasserschäden in Rheinland-Pfalz und NRW

– Finanzverwaltungen setzen Katastrophenerlass in Kraft –

Die Flutkatastrohe hat etliche Menschen betroffen, Ortschaften zerstört und ein Bild der Verwüstung hinterlassen. Dank des unermüdlichen Einsatzes von Freiwilligen und Helfern wird nun versucht allen Betroffenen wieder Hoffnung auf Normalität zu geben. Doch auch wenn die Beseitigung von Schlamm und Trümmern noch Wochen oder Monate dauern wird, fragen wir uns schon heute:

Was passiert nach den Aufräumarbeiten?

Viele Betriebe und Privatpersonen stehen vor den finanziellen Herausforderungen die der Wiederaufbau mit sich bringt.

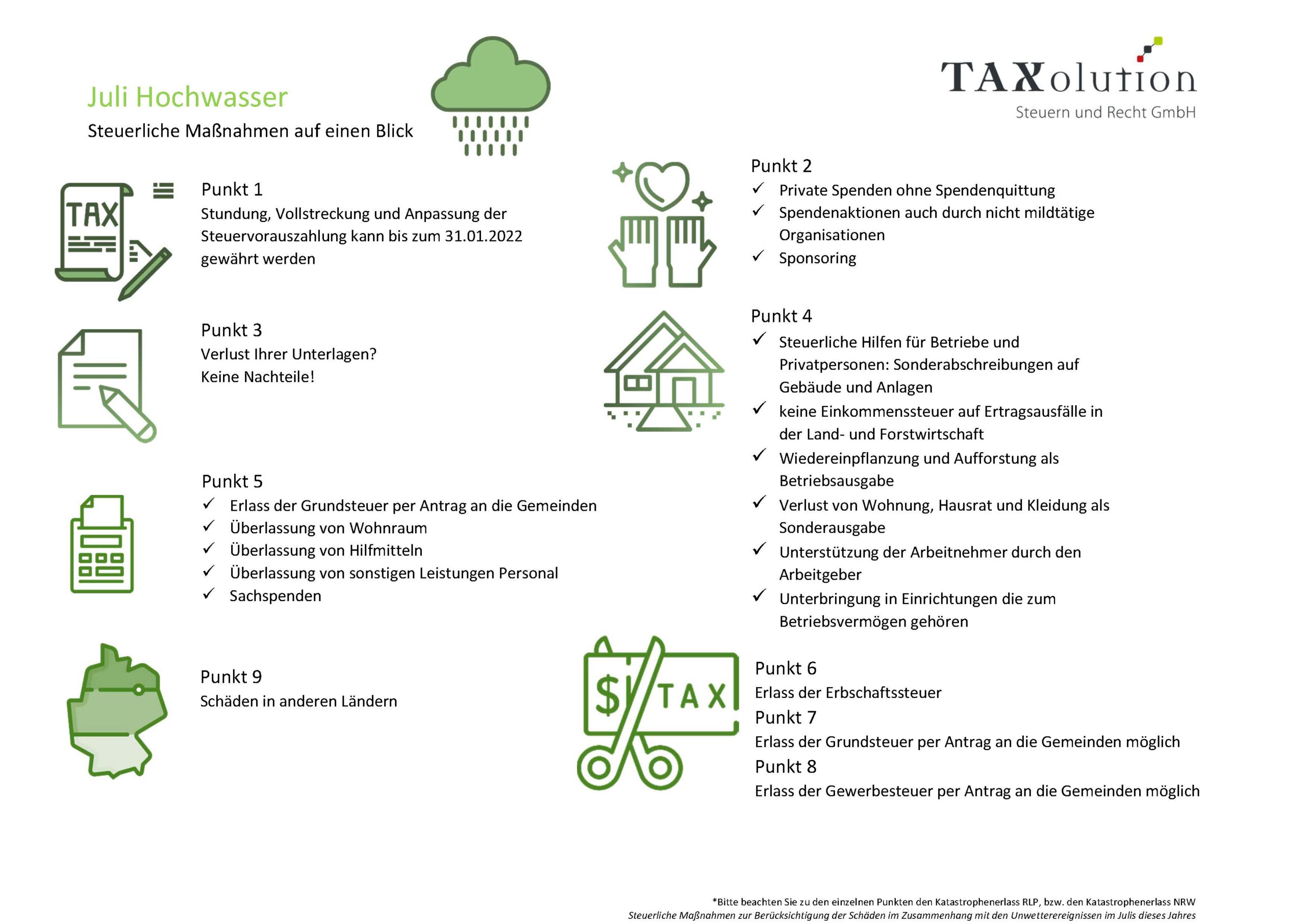

Das Bundesministerium für Finanzen der Länder Nordrheinwestfalen und Rheinland-Pfalz hat bereits einen Katastrophenerlass mit steuerlichen Begünstigungen für Opfer der Flut- und Hochwassergebiete herausgegeben. Die umfangreichen steuerlichen Hilfsmaßnahmen regeln beispielsweise die Begünstigung von Spenden, den Verlust der Buchführungsunterlagen und die Beschädigung von Haus und Grund. Auch soll Unternehmen die Möglichkeit geboten werden, steuerliche Rücklagen zur Wiederherstellung beschädigter oder zerstörter Immobilien zu bilden. Betriebe der Land- und Forstwirtschaft haben die Möglichkeit steuerliche Hilfen zum Wiederaufbau in Anspruch zu nehmen.

Einige wichtige Punkte haben wir für Sie zusammengefasst:

Beschädigung vermieteter, betrieblicher oder land- und forstwirtschaftlich genutzter Gebäude und Anlagegüter

Wurde Ihr Gebäude ganz oder teilweise zerstört? Sind gewerblich genutzte Maschinen oder Fahrzeuge durch das Hochwasser beschädigt und nicht mehr einsatzbereit?

Für den Wiederaufbau oder die Reparatur Ihrer betrieblich genutzten oder vermieteten Gebäude sind Sonderabschreibungen möglich. Es gilt ein Begünstigungszeitraum von drei Jahren ab Ersatzbeschaffung – anschließend gilt wieder die reguläre Abschreibung.

Für Gebäude können Geschädigte jeweils 30 % der nach § 7 Absatz 4 EStG zu berechnenden Bemessungsgrundlage geltend machen. Für die Zerstörung beweglicher Anlagegüter können sogar insgesamt 50 % der Anschaffungskosten als Sonderabschreibung angesetzt werden.

Aufwendungen für die Beseitigung von Schäden an Grund und Boden gelten, wenn sie einen Betrag von 70.000,- € nicht übersteigen, ohne nähere Nachprüfung als Erhaltungsaufwand. Wichtig ist, dass es sich hierbei um den Gesamtaufwand handelt, ggf. erhaltene Entschädigungen und Versicherungsleistungen sind abzuziehen. Sofern Aufwendungen in größerem Umfang notwendig sind, können diese gleichmäßig auf zwei bis fünf Jahre verteilt werden.

Sind bedingt durch das Hochwasser auch Ihre Buchführungsunterlagen verloren gegangen, kann Ihnen auch hierdurch kein Nachteil entstehen. Wichtig ist lediglich, den Verlust schnellstmöglich zu dokumentieren.

☞Achtung!

Alle Regelegungen gelten nur, wenn mit der Wiederherstellung, Instandsetzung oder Beseitigung von Schäden bis zum Ablauf des dritten Kalenderjahres nach Schadeneintritt – also bis Ende 2024 – begonnen wird und ein Maximalbetrag von 600.000,- € (200.000,- € p.a.) nicht überschritten wird. Sofern höhere Sonderabschreibungen notwendig sind, ist ein Antrag auf Ausnahmegewährung beim Bundesministerium für Finanzen notwendig.

Unterstützung an Arbeitnehmer

Unter gewissen Voraussetzungen hat der Arbeitsgeber die Möglichkeit einen Betrag bis zu 600,- € je Kalenderjahr steuerfrei an seine Arbeitnehmer auszuzahlen (R3.11 LStR). Sofern unter Berücksichtigung der Einkommens- und Familienverhältnisse von einem Notfall auszugehen ist, sind sogar Leistungen über 600,- € nicht zu versteuern. Hier greift der Katastrophenerlass der Länder:

Bei den Betroffenen des Hochwassers ist im Allgemeinen von einem besonderen Notfall auszugehen und Hilfen des Arbeitgebers können steuerfrei in Anspruch genommen werden. Dies betrifft auch Darlehen die der Arbeitgeber dem Arbeitnehmer im Zusammenhang mit dem Hochwasser gewährt. Zinszuschüsse und Zinsvorteile dieser Darlehen sind während der gesamten Laufzeit steuerfrei sofern die Darlehenshöhe die Schadenshöhe nicht übersteigt.

Auch ist es möglich, dem geschädigten Arbeitnehmer die außergewöhnlichen Belastungen als Lohnsteuerfreibetrag über die nächste Gehaltsabrechnung zu gewähren. Hierzu ist ein Antrag des Arbeitgebers beim zuständigen Finanzamt erforderlich.

☞Wichtig!

Alle steuerfreien Leistungen sind im Lohnkonto aufzuzeichnen und mit dem Vermerk auf Hochwasser zu dokumentieren.

Schäden an der zu eigenen Wohnzwecken genutzten Wohnung

Wurden durch das Hochwasser und die unmittelbaren Folgen des Hochwasser die Wohnung, der Hausrat oder anderweitig existenziell notwendige Gegenstände ganz oder teilweise zerstört kann dies in der Einkommensteuererklärung als außergewöhnliche Belastung berücksichtigt werden. Das Fehlen einer Elementarschadenversicherung ist hier irrelevant, da es sich um keine allgemein zugängliche oder übliche Versicherungsmöglichkeit handelt.

Spenden und lohnsteuerfreie Hilfsleistungen

Um die Hilfsbereitschaft der Mitbürger zu unterstützen und den Betroffenen möglichst schnell und unkompliziert Spendenleistungen zukommen zu lassen, wurden einige Vereinfachungen beschlossen.

So können Spendenleistungen direkt vom Brutto als steuerfreie Leistung abgezogen und durch den Arbeitgeber entweder an geschädigte Mitarbeiter oder an gemeinnützige Organisationen weitergeleitet werden. Hier wurde eine steuerbegünstigte Form der Solidarität geschaffen.

Kommt die Entgeltumwandlung als Unterstützung nicht in Frage, kann auch per Bareinzahlung oder Überweisung an entsprechende Hilfsorganisationen gespendet werden. Die Höhe der Spende ist dann in der Einkommensteuererklärung als Sonderausgabe absetzbar. Um auch hier die Prozesse zu verschlanken reicht es in Bezug auf die Ereignisse vom Juli 2021 aus, einen Nachweis über die Zahlung der Spende aufzubewahren (Überweisungsträger, Einzahlungsbeleg). Eine Spendenquittung ist nicht erforderlich.

☞Aber!

Sieht die Satzung der gemeinnützigen Organisation im Allgemeinen keinen mildtätigen Förderzweck vor – also wenn zum Beispiel der örtliche Sportverein Spenden für Flutopfer sammelt – muss weiterhin eine Zuwendungsbestätigung als Spendenquittung ausgestellt werden.

https://taxolution-stb.de/hochwasserschaeden-soforthilfe-fuer-betroffene-unternehmen/

Sie haben Fragen zum aktuellen Katastrophenerlass? Dann wenden Sie sich an unser Service-Team. Sie erreichen uns telefonisch unter der 06541 / 818788 oder senden Sie uns Ihre Frage per Mail an info@TAXolution-Stb.de.

… oder nutzen Sie schnell und bequem unser Kontaktformular für Ihre Anfrage: