Schenken ist … absetzbar

– Kleine Geschenke erhalten die Treue –

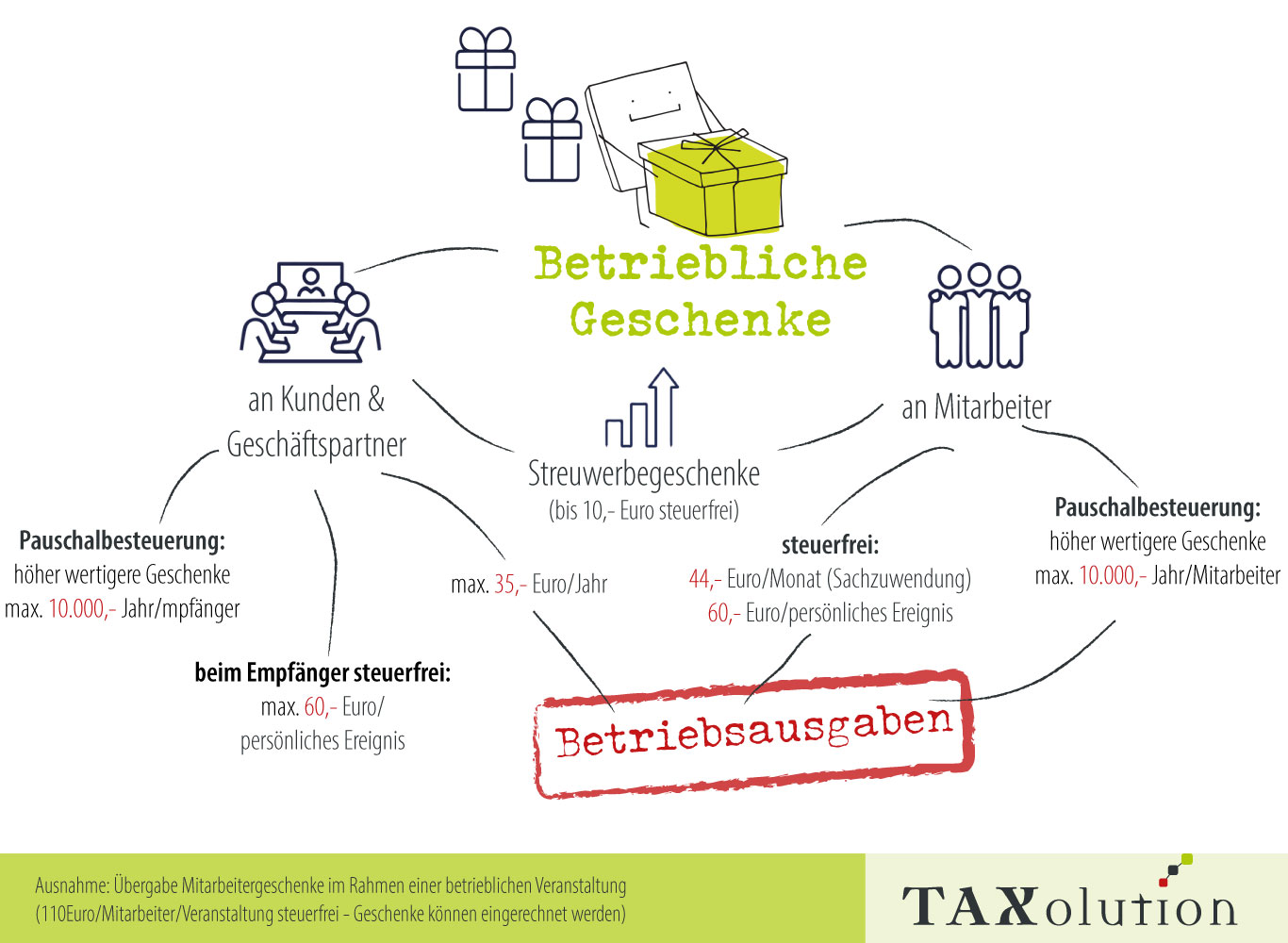

Das Jahr neigt sich dem Ende und viele Betriebe resümieren das vergangene Arbeitsjahr. Wer sich bei Arbeitnehmern oder Geschäftspartner für die gute Zusammenarbeit bedanken möchte, hat die Möglichkeit steuervergünstigte oder steuerfreie Sachgeschenke an Geschäftspartner und Mitarbeiter auszugeben. Geldgeschenke sind jedoch immer im vollen Umfang zu versteuern.

Aufmerksamkeiten als Lohnkostenoptimierung nutzen

Grundsätzlich sind Sachgeschenke an den Arbeitnehmer bis 44,- Euro monatlich steuer- und sozialabgabenfrei möglich. Diese Sachbezugsfreigrenze bezieht alle Sachleistungen an den Mitarbeiter mit ein (Geschenke, Einkaufsgutscheine, Tankkarte etc.).

Darüber hinaus sind Aufmerksamkeiten bei besonderen persönlichen Ereignissen wie Hochzeit oder Geburtstag bis 60,- Euro (drei/pro Jahr) steuer- und sozialabgabenfrei.

Überreicht der Arbeitgeber dem Arbeitnehmer neben den üblichen Zuwendungen ein Geschenk, so fällt dieses unter die Pauschalbesteuerung mit einem Steuersatz von 30 % (§37 EStG). Die Höchstgrenze liegt hier bei 10.000,- Euro je Empfänger/Jahr.

Geschenke an Arbeitnehmer sind immer Betriebsausgaben.

Übergabe von Geschenken im Rahmen der Weihnachtsfeier

Hier gibt es für den Arbeitgeber weitere Möglichkeiten: Je Arbeitnehmer existiert ein Freibetrag zur Planung und Veranstaltung von zwei Betriebsveranstaltungen pro Jahr in Höhe von jeweils 110,- Euro (siehe auch Beitrag vom 18.11.2021: Weihnachtsfeier im Betrieb | TAXolution Steuern und Recht (taxolution-stb.de).

Wird eine der Betriebsveranstaltungen als Weihnachtsfeier geplant und der mögliche Freibetrag (110,- Euro) bei der Umsetzung der Feier (Location, Essen, Trinken) nicht vollständig ausgeschöpft, kann die Differenz in ein Weihnachtsgeschenk mit Übergabe im Rahmen der Weihnachtsfeier investiert werden.

Die Weihnachtsfeier kostet den Arbeitgeber je Arbeitnehmer 70,- Euro.

Das zur Verfügung stehende Budget liegt bei 110,- Euro/Arbeitnehmer.

Für den Differenzbetrag (110,- abzgl. 70,- Euro = 40,- Euro) kann ein Präsent je Arbeitnehmer ausgegeben werden.

Aber Vorsicht, wird der Freibetrag überschritten entfallen jegliche Vorteile und es handelt sich um steuerpflichtigen Arbeitslohn. Dieser kann dann aus Anlass von Betriebsveranstaltungen pauschal mit 25 % besteuert werden und bleibt sozialabgabenfrei.

*Eine virtuelle Weihnachtsfeier wird aus gegebenem Anlass ebenfalls als Betriebsveranstaltung anerkannt.

Geschenke an Geschäftspartner können auch Betriebsausgaben sein

Geschenke an Geschäftsfreunde können als Betriebsausgaben abgezogen werden. Voraussetzung ist, dass die Kosten der Sachgeschenke je Geschäftspartner und Jahr 35,- Euro (ohne Umsatzsteuer) nicht übersteigen. Sofern der Betrag im Kalenderjahr für einen Geschäftspartner überschritten wird, entfällt für diesen die Abzugsmöglichkeit. Einzige Ausnahme bilden Geschenke bis 10,- Euro, da es sich hierbei voraussichtlich um Streuwerbeartikel handelt. Geschenke aus besonderem Anlass sind analog der Arbeitnehmergeschenke bis 60,- Euro/Anlass möglich.

Auch hier gilt: Alle weiteren (höher wertigen) Geschenke unterliegen der Pauschalbesteuerung mit einem Steuersatz von 30 % (§ 37 EStG) und sind pro Jahr und Empfänger bis 10.000,- Euro möglich.

Sie haben Fragen zu dieser und weiteren Möglichkeiten der Lohnkostenoptimierung? Dann wenden Sie sich an unser Service-Team. Sie erreichen uns telefonisch unter der 06541 / 818788 oder senden Sie uns Ihre Frage per Mail an info@TAXolution-Stb.de.

… oder nutzen Sie schnell und bequem unser Kontaktformular für Ihre Anfrage: