Achten Sie bei Schlussrechnungen auf die richtige Angabe der Umsatzsteuer

(aktualisiert am 03.07.2020)

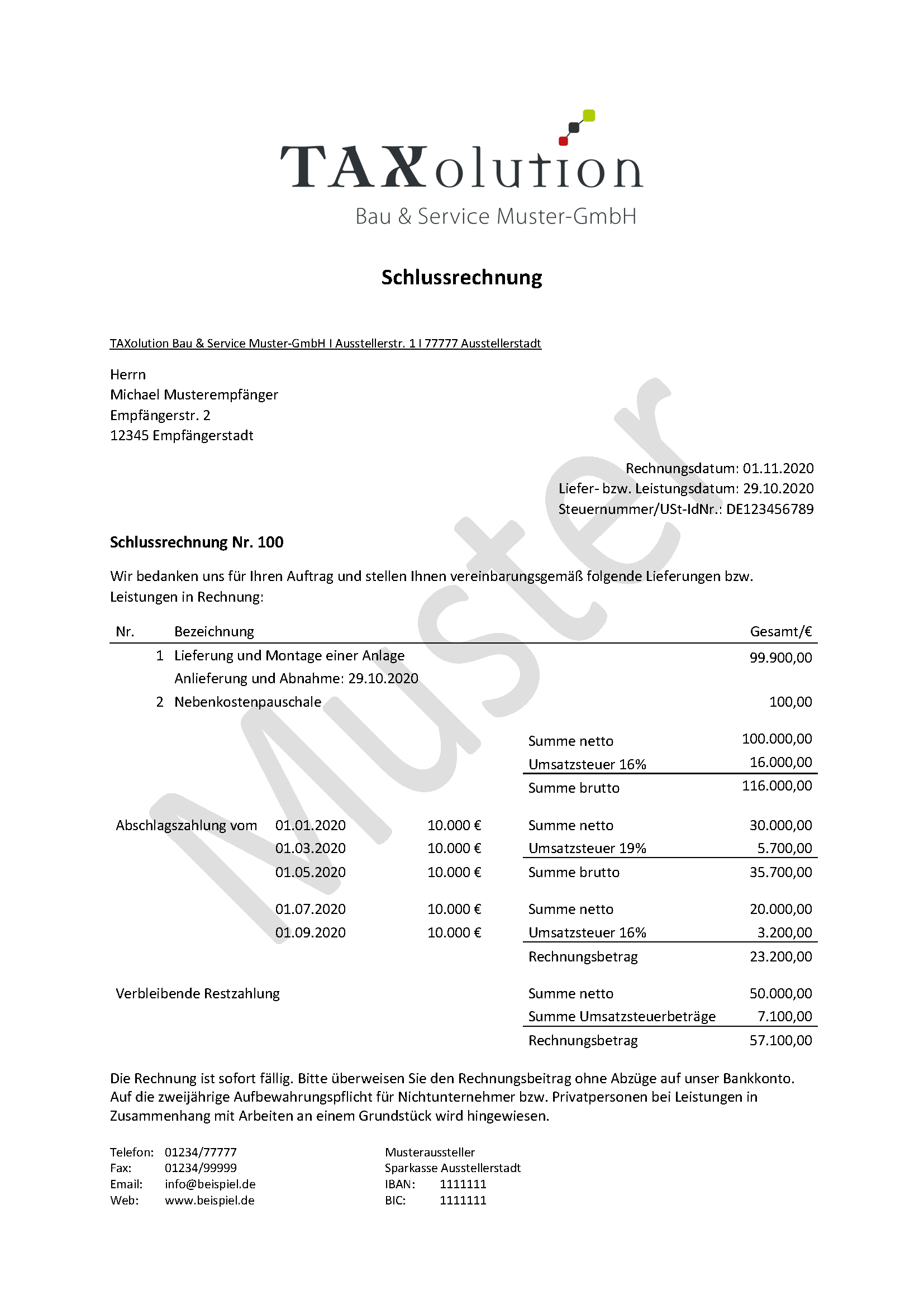

Vermehrt erreichen uns Anfragen bezüglich der richtigen Angabe der Umsatzsteuer bei Schlussrechnungen. Im nachfolgenden Beispiel möchten wir Ihnen verdeutlichen, wie Sie Ihre Schlussrechnung schreiben können, wenn bereits Anzahlungen mit 19% Umsatzsteuer gezahlt worden sind und das Leistungsdatum in der zweiten Jahreshälfte 2020 erfolgt.

Im Beispiel wird eine Schlussechnung mit dem Leistungsdatum am 29.10.2020 mit fünf Abschlägen erstellt werden. Da sich das Leistungsdatum in der zweiten Jahreshälfte 2020 befindet, ist dazu der verringerte Steuersatz von 16% anzuwenden.

Die ersten drei Abschläge wurden vor dem 01.07.2020 bezahlt, wobei ein Umsatzsteuersatz von 19% anzuwenden ist. Die zwei weiteren Abschläge am 01.07.2020 und 01.09.2020 werden mit einem Umsatzsteuersatz von 16% berechnet.

Die verbleibende Restzahlung ergibt sich nun aus dem noch offenen Nettobetrag und der fünf kumulierten Umsatzsteuerbeträge. Im obigen Beispiel ist eine Umsatzsteuer von insgesamt 16.000 Euro zu entrichten. Hierbei wurden bereits 5.700 Euro in der ersten Jahreshälfte und 3.200 Euro in der zweiten Jahreshälfte bezahlt. Somit ergibt sich ein offener Umsatzsteuerbetrag von 7.100 Euro bei der Schlussrechnung.

Bei Fragen zur Erstellung von Schlussrechnungen können Sie sich gerne an unser Team wenden. Sie erreichen uns per Mail an info@TAXolution-Stb.de oder telefonisch unter der 06541 / 818788.

Beitrag drucken [printfriendly]

Weitere aktuelle Themen

[button open_new_tab=“true“ color=“#00000″ hover_text_color_override=“#ffffff“ image=“default-arrow“ size=“medium“ url=“/Aktuell“ text=“Alle aktuellen Mandanteninformationen“ color_override=“#aaaaaa“]