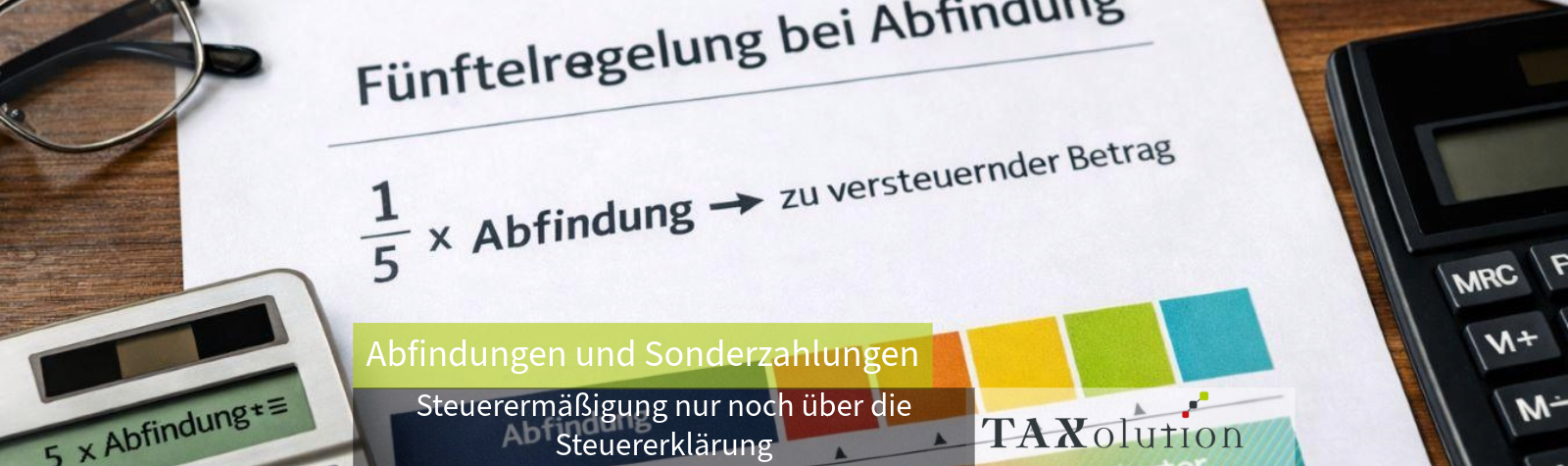

Abfindungen und Sonderzahlungen: Steuerermäßigung nur noch über die Steuererklärung

Seit dem Veranlagungszeitraum 2025 gelten neue Regeln für außerordentliche Einkünfte wie Abfindungen oder nachgezahlten Arbeitslohn für mehrere Jahre.

Die bisher mögliche Berücksichtigung der Tarifermäßigung nach § 34 Einkommensteuergesetz im Lohnsteuerabzug durch den Arbeitgeber entfällt. Arbeitgeber müssen diese Zahlungen zunächst regulär versteuern.

Die steuerliche Begünstigung kann künftig nur noch im Rahmen der Einkommensteuererklärung berücksichtigt werden. Steuerpflichtige sollten daher darauf achten, entsprechende Einkünfte vollständig in ihrer Steuererklärung anzugeben.

Quelle: Steuerlösung by TAXolution

Ihr TAXolution-Team

Dein Vorteil - ausgewählte Produkte

finden Sie auf Airnergy

Der Rabattcode: V60026 enthält einen 10% Rabatt auf Ihren Einkauf bei Mitocare

Nutzen Sie unseren Rabattcode: TAX10 bei Ihren Bestellungen und genießen Sie 10% Rabatt bei Cellavita

Mit unserem Rabattcode: TAXOLUTION 10% erhalten Sie 10% Rabatt auf Ihren Einkauf bei Aquacentrum

Mit dem Rabattcode: 7446 erhalten Sie einen 10,00 Euro Neukundenrabatt bei NATUGENA

Dein neuer Job bei TAXolution ist nur ein Klick entfernt